काठमाडौं ।

नेपाल राष्ट्र बैंकले डिजिटल कर्जाको सीमा र दायरालाई फराकिलो बनाउँदै प्रक्रियालाई अझ सहज बनाएको छ। हालै विद्युतीय माध्यमबाट प्रवाह हुने कर्जा सम्बन्धी मार्गदर्शन, २०७८ मा पहिलो संशोधनसहितको अद्यावधिक दस्तावेज जारी गर्दै कर्जाको सीमा बढाएको हो।

नेपाल राष्ट्र बैंकले डिजिटल कर्जालाई बैंक तथा वित्तीय संस्थामार्फत प्रवाह हुने आधुनिक कर्जा प्रणालीका रूपमा विस्तार गर्दै यसको पहुँच सर्वसाधारण तथा साना व्यवसायीसम्म पुर्याउने उद्देश्य लिएको छ। संशोधित व्यवस्था अनुसार अब तलब, पेशागत तथा व्यवसायिक आम्दानी जम्मा हुने खाता भएका प्राकृतिक व्यक्तिहरू र लघु, साना तथा मझौला व्यवसायी (MSME) ले सहज रूपमा विद्युतीय कर्जा प्राप्त गर्न सक्नेछन्।

कर्जाको सीमा र अवधि विस्तार

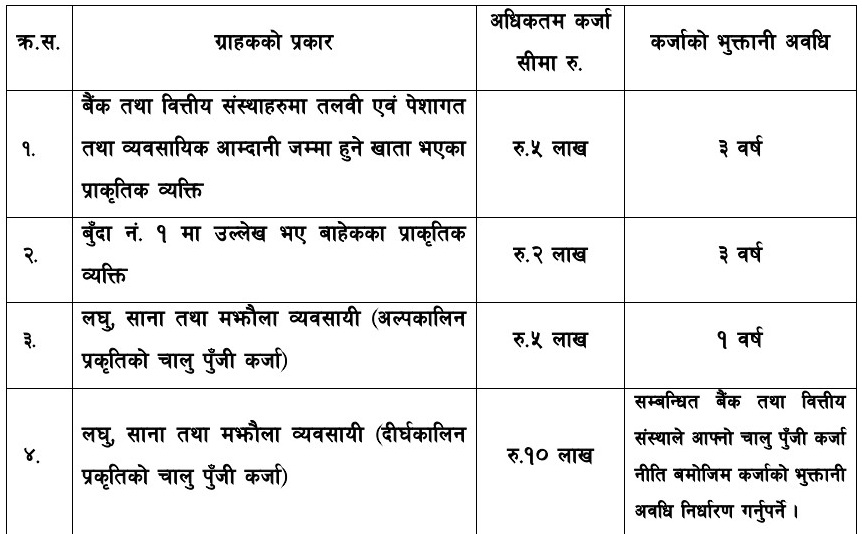

नयाँ व्यवस्थाअनुसार ग्राहकको प्रकृति अनुसार डिजिटल कर्जाको सीमा र भुक्तानी अवधि फरक-फरक निर्धारण गरिएको छ। तलब तथा नियमित आम्दानी बैंक खातामा आउने ग्राहकलाई अधिकतम रु. ५ लाख सम्मको कर्जा उपलब्ध हुनेछ, जसको भुक्तानी अवधि ३ वर्षसम्म रहनेछ।

त्यस्तै उक्त वर्ग बाहेकका प्राकृतिक व्यक्तिहरूका लागि अधिकतम रु. २ लाख सम्मको कर्जा उपलब्ध हुने व्यवस्था गरिएको छ। लघु, साना तथा मझौला व्यवसायीका लागि भने चालु पुँजी प्रकृतिको अल्पकालीन कर्जा अधिकतम रु. ५ लाख सम्म १ वर्षभित्र भुक्तानी गर्नुपर्ने व्यवस्था गरिएको छ।

दीर्घकालीन प्रकृतिको चालु पुँजी कर्जाका लागि भने अधिकतम सीमा रु. १० लाख तोकिएको छ, जसको भुक्तानी अवधि सम्बन्धित बैंक तथा वित्तीय संस्थाको नीति अनुसार निर्धारण हुने छ।

कर्जा प्रवाह प्रक्रिया थप सहज

संशोधित मार्गदर्शनले डिजिटल कर्जा प्रवाह प्रक्रियालाई पूर्ण रूपमा प्रविधिमैत्री बनाएको छ। ग्राहकले अब बैंक तथा वित्तीय संस्थाको छुट्टै डिजिटल पोर्टल वा मोबाइल एपमार्फत कर्जा आवेदन दिन सक्नेछन्।

आवेदन प्राप्त भएपछि बैंक तथा वित्तीय संस्थाले विभिन्न स्रोतबाट ग्राहकसम्बन्धी तथ्याङ्क तथा सूचनाहरू विद्युतीय माध्यमबाट संकलन गरी स्वचालित रूपमा विश्लेषण गर्नेछन्। योग्य आवेदकलाई डिजिटल माध्यमबाटै कर्जा स्वीकृत भएको जानकारी दिइनेछ।

कर्जा स्वीकृत भएपछि रकम सिधै ग्राहकको बैंक खातामा जम्मा गरिने व्यवस्था गरिएको छ। साथै, सम्पूर्ण कर्जा कागजातहरू सुरक्षित रूपमा विद्युतीय अभिलेखमा राखिनेछ।

डिजिटल प्रणालीमा सहकार्य र सुरक्षा व्यवस्था

विद्युतीय कर्जा प्रवाहका क्रममा बैंक तथा वित्तीय संस्थाले आवश्यकता अनुसार भुक्तानी सेवा प्रदायक र प्रविधि सेवा प्रदायक सँग सहकार्य गर्न सक्ने व्यवस्था गरिएको छ।

यसले ग्राहकको डिजिटल कारोबार, भुक्तानी विवरण तथा व्यवसायिक गतिविधिको विश्लेषण गर्न सहज बनाउनेछ। तर, यस्तो प्रणालीबाट उत्पन्न हुने जोखिमको सम्पूर्ण व्यवस्थापन सम्बन्धित बैंक तथा वित्तीय संस्थाले नै गर्नुपर्ने प्रावधान राखिएको छ।

नयाँ व्यवस्थाले कर्जा प्रवाह प्रक्रिया, ग्राहकको अधिकार, बैंक तथा वित्तीय संस्थाको दायित्व, तथा गुनासो सुनुवाइ सम्बन्धी विषयमा समेत स्पष्टता ल्याएको छ। ग्राहकलाई सबै जानकारी डिजिटल माध्यमबाट पारदर्शी रूपमा उपलब्ध गराउने व्यवस्था गरिएको छ।

यससँगै नेपाल राष्ट्र बैंकले डिजिटल कर्जा प्रणालीलाई अझ सुरक्षित, सहज र पहुँचयोग्य बनाउँदै वित्तीय समावेशीकरण विस्तार गर्ने लक्ष्य राखेको संशोधित मार्गदर्शनमा उल्लेख छ।

प्रकाशित: २६ जेष्ठ २०८३, मंगलवार